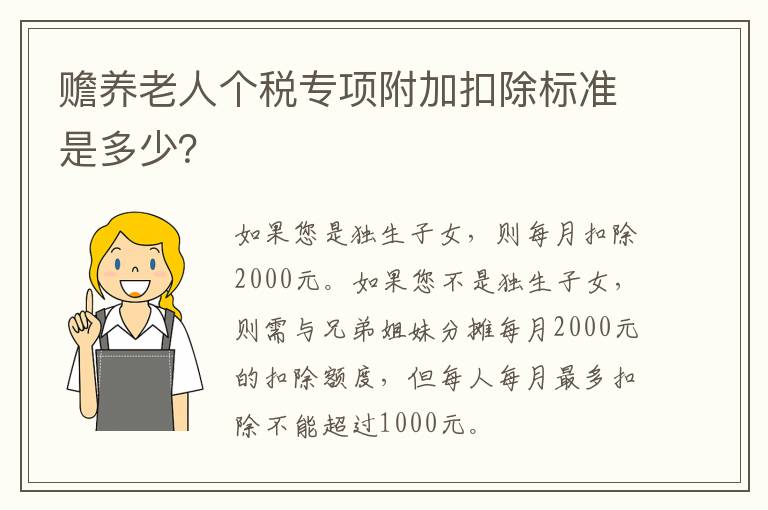

个人所得税住房租金专项附加扣除政策条件及标准

1.政策享受的条件

如果您在主要工作城市租了住房,同时符合以下条件,就可以享受住房租金专项附加扣除政策。

(1)您以及您的配偶在主要工作的城市没有自有住房;

(2)您以及您的配偶在同一纳税年度内,均没有享受住房贷款利息专项附加扣除政策。也就是说,住房贷款利息与住房租金两项扣除政策只能享受其中一项,不能同时享受。

2.扣除的标准和方式

【扣除标准】

按您租房的城市不同,分三档扣除标准:

(1)如果是直辖市、省会(首府)城市、计划单列市以及国务院确定的其他城市,每月扣除 1500 元;

(2)除(1)外的、市辖区户籍人口超过 100 万人的城市,则每月扣除 1100 元;

(3)除(1)外的、市辖区户籍人口不超过 100 万人(含)的城市,则每月扣除 800 元。

这里市辖区的户籍人口,以国家统计局公布的数据为准(附件 2)。

【扣除方式】

住房租金支出,具体由谁来扣除,需要有所区分。

如果您和您的配偶主要工作城市相同的,只能由一方申请扣除,并且是签订租赁住房合同的承租人来扣除;如果您和您的配偶主要工作城市不相同的,且双方均在两地没有购买住房的,则可以按照规定的标准分别进行扣除。

3.政策享受的起止时间

享受住房租金专项附加扣除政策的起止时间为,租赁合同(协议)约定的房屋租赁期开始的当月至租赁期结束的当月;提前终止合同(协议)的,扣除停止时间为实际租赁行为终止的当月。

4.需留存备查的资料

您申请享受住房租金专项附加扣除政策,需要妥善保管好住房租赁合同或协议等资料,积极配合税务机关查验。